Quel est le marché européen des protéines végétales – définition, périmètre et importance ?

Le marché européen des protéines végétales désigne l’ensemble des activités de production, de transformation et de commercialisation de protéines d’origine végétale destinées aux industries alimentaires et des boissons en Europe. Il englobe les trois catégories principales de produits : les isolats, les concentrés et les farines protéinées, ainsi que leurs sources (soja, blé, pois). Le périmètre couvre les applications variées, notamment les boissons protéinées, les alternatives laitières, les substituts de viande, les barres protéinées et la boulangerie. Son importance réside dans la réponse à la demande croissante de consommateurs cherchant des alternatives plus durables, saines et éthiques aux protéines animales, tout en contribuant à la réduction de l’empreinte carbone du secteur agroalimentaire.

Quels sont les moteurs, les freins, les défis et les opportunités du marché européen des protéines végétales ?

Parmi les moteurs, on retrouve la prise de conscience nutritionnelle, les tendances véganes et flexitariennes, ainsi que le soutien réglementaire aux produits à faible impact environnemental. Les freins incluent la perception du goût et de la texture des protéines végétales, ainsi que des coûts de production parfois supérieurs à ceux des protéines animales. Les défis majeurs concernent la standardisation de la qualité, la disponibilité des matières premières (notamment le soja et le pois) et la complexité des procédés d’extraction. Les opportunités résident dans l’innovation technologique (extraction à faible énergie, fermentation), le développement de nouvelles sources (lentilles, chanvre) et l’expansion des formats de consommation (snacks, boissons fonctionnelles).

Quelles sont les tendances de croissance du marché européen des protéines végétales ?

Les tendances actuelles montrent une montée en puissance des isolats de protéines, qui offrent une concentration élevée et une meilleure solubilité, répondant aux exigences des fabricants de boissons et de produits fonctionnels. Parallèlement, les concentrés gagnent en popularité dans la boulangerie grâce à leurs propriétés technologiques. L’utilisation du pois comme source alternative au soja se renforce, motivée par des préoccupations liées à la durabilité et aux allergies. Enfin, le secteur voit l’émergence de produits « clean label », où les procédés minimalement transformés sont mis en avant pour les consommateurs soucieux de la naturalité.

Quel a été l’impact de la COVID‑19 sur le marché européen des protéines végétales et comment la reprise se manifeste‑t-elle ?

La pandémie a accéléré le passage aux achats en ligne et la recherche de produits à haute valeur nutritionnelle, stimulant la demande de protéines végétales dans les repas à domicile. Les perturbations logistiques ont toutefois temporairement limité l’approvisionnement en matières premières, créant des écarts de prix. La reprise se caractérise par une demande soutenue, surtout dans les segments des boissons protéinées et des alternatives à la viande, où les consommateurs continuent à privilégier des options pratiques et saines. Les investissements dans la capacité de production se sont intensifiés pour répondre à une croissance post‑pandémique stable.

Comment se présente le paysage concurrentiel du marché européen des protéines végétales ?

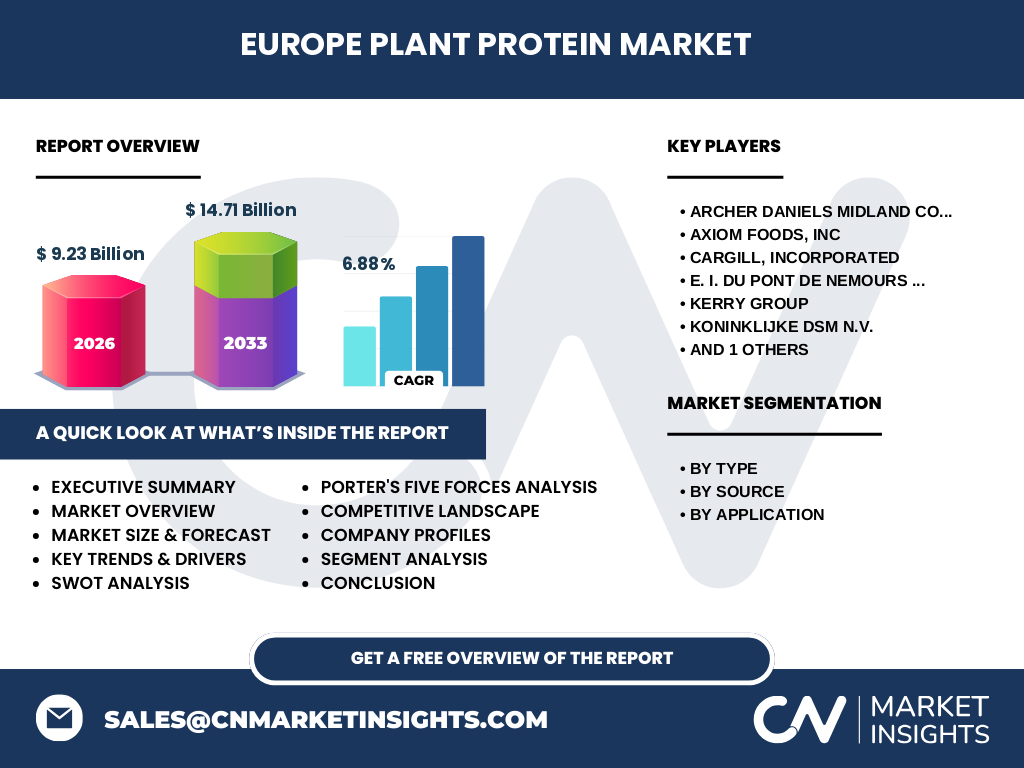

Le marché est dominé par plusieurs grands acteurs mondiaux présents en Europe, dont Archer Daniels Midland Company, Axiom Foods, Inc., Cargill, Incorporated, E.I. Du Pont De Nemours and Company, Kerry Group, Koninklijke DSM N.V. et Roquette Fr. Ces entreprises possèdent des portefeuilles diversifiés couvrant les isolats, concentrés et farines, ainsi que des sources multiples (soja, pois, blé). Le niveau de consolidation reste modéré, avec des alliances stratégiques et des acquisitions ciblées visant à renforcer les capacités de R&D et la présence géographique. La concurrence s’articule autour de l’innovation produit, de l’efficacité des coûts de production et du développement durable.

Quel est le résumé exécutif du marché européen des protéines végétales ?

Le marché européen des protéines végétales représente 9,23 milliards € en 2026 et devrait atteindre 14,71 milliards € d’ici 2033, avec un TCAC de 6,88 %. La croissance est portée par la demande croissante d’alternatives protéiques, les innovations technologiques et le soutien réglementaire. Les segments d’isolat et de concentré, ainsi que les sources de pois, affichent les plus fortes dynamiques. Les principaux acteurs, dont ADM, Cargill et DSM, consolident leurs positions via des investissements R&D et des partenariats. Le secteur offre de solides opportunités d’investissement, notamment dans les technologies de traitement à faible empreinte carbone.

Quelles sont les prévisions du marché européen des protéines végétales pour 2025‑2032 ?

En se basant sur le taux de croissance annuel composé de 6,88 %, le marché devrait progresser de manière régulière, passant de 9,23 milliards € en 2026 à environ 14,7 milliards € à la fin de la période de prévision (2033). Cette trajectoire reflète la consolidation des tendances de santé et de durabilité, ainsi que l’expansion des applications alimentaires, notamment les boissons fonctionnelles et les substituts de viande. Les prévisions indiquent également une diversification des sources protéiques, avec un gain de parts de marché pour le pois.

Quelle est la taille et la part de marché par segmentation du marché européen des protéines végétales ?

Le marché est segmenté selon le type (isolats, concentrés, farines protéinées), la source (soja, blé, pois) et l’application (boissons protéinées, alternatives laitières, alternatives à la viande et allongeurs de viande, barres protéinées, boulangerie). Les isolats représentent la plus grande part en raison de leur haute concentration et de leur utilisation dans les boissons et les compléments. Les concentrés dominent le segment boulangerie, tandis que les farines protéinées occupent une place importante dans les barres protéinées. Du point de vue des sources, le soja reste prédominant, mais le pois gagne rapidement des parts grâce à son profil allergène favorable.

Quelle est la taille et la part de marché globale du marché européen des protéines végétales par région ?

Le marché couvre l’ensemble du continent européen, incluant les principales économies comme l’Allemagne, la France, le Royaume-Uni, l’Italie et l’Espagne. La répartition géographique reflète la densité de la population, le pouvoir d’achat et les réglementations alimentaires favorables. Bien que des données chiffrées précises par région ne soient pas disponibles, il est possible d’affirmer que l’Europe de l’Ouest détient la majorité du chiffre d’affaires, suivie par l’Europe du Nord, qui montre une adoption précoce des produits à base de protéines végétales.

Comment se décline l’analyse régionale du marché européen des protéines végétales ?

Dans les pays nordiques (Suède, Danemark, Finlande), la demande est soutenue par une forte culture du bien‑être et des politiques publiques encourageant les régimes à base de plantes. En Allemagne et en France, la taille du marché est tirée par les grands acteurs de la transformation agroalimentaire et une consommation élevée de produits pratiques (snacks, boissons). Le Royaume-Uni se distingue par une dynamique d’innovation et de start‑ups focalisées sur les protéines de pois. En Méditerranée, l’accent est mis sur les alternatives à la viande, avec une croissance notable dans les produits carnés végétariens.

Quels sont les profils des entreprises leaders du marché européen des protéines végétales ?

Archer Daniels Midland Company (ADM) possède une chaîne d’approvisionnement intégrée, couvrant la culture du soja aux isolats de haute pureté. Axiom Foods développe des solutions à base de pois pour les boissons et les barres protéinées. Cargill combine une forte capacité de production de concentrés avec des programmes de durabilité. Du Pont de Nemours se spécialise dans les technologies de séparation et d’extraction. Kerry Group propose des mélanges fonctionnels pour les alternatives laitières. DSM mise sur l’innovation bio‑technologique, tandis que Roquette offre une large gamme de farines protéinées et de solutions de texturation.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché européen des protéines végétales ?

• Menace des nouveaux entrants : modérée, en raison des coûts d’investissement élevés liés aux installations de purification et aux exigences réglementaires. • Pouvoir de négociation des fournisseurs : limité, car de nombreuses matières premières (soja, pois) sont disponibles sur les marchés mondiaux, mais la concentration sur certaines cultures peut augmenter le risque. • Pouvoir de négociation des clients : fort, les grands groupes alimentaires exigent des prix compétitifs et une constance de qualité. • Menace des produits de substitution : faible à moyenne, les protéines animales restent concurrentes, mais les alternatives végétales gagnent du terrain. • Rivalité entre concurrents existants : élevée, les acteurs principaux investissent continuellement en R&D et en capacité de production pour différencier leurs offres.

Quel est le SWOT du marché européen des protéines végétales ?

Forces : forte demande durable, diversité des sources, soutien réglementaire. Faiblesses : coût de production plus élevé, variabilité sensorielle perçue. Opportunités : innovations de fermentation, nouveaux matériaux (chanvre, lentilles), expansion dans les marchés de service (restauration, IAAS). Menaces : volatilité des prix des matières premières, rivalité accrue des protéines animales modernisées, exigences strictes en matière d’étiquetage et de traçabilité.

Comment se structure la chaîne de valeur du marché européen des protéines végétales ?

La chaîne débute par la culture des matières premières (soja, blé, pois), suivie de la récolte et du séchage. Ensuite, les étapes de pré‑traitement (broyage, décorticage) permettent l’extraction des protéines. Les procédés de purification (ultrafiltration, échange d’ions) génèrent les isolats et concentrés, tandis que la mouture produit les farines protéinées. Le produit final est formulé selon les besoins des clients (boissons, substituts, snacks) et distribué via des canaux industriels ou de gros. Les services de R&D et les certifications de durabilité ajoutent une valeur supplémentaire tout au long du processus.

Quelles sont les principales recommandations d’investissement dans le marché européen des protéines végétales ?

Investir dans les capacités de production d’isolat de pois, qui affichent un fort potentiel de croissance. Soutenir les projets de technologie de séparation à faible consommation d’énergie pour améliorer les marges. Cibler les partenariats avec des marques alimentaires qui souhaitent lancer des gammes “clean label”. Diversifier les portefeuilles en incluant des solutions de fermentation microbienne pour créer des protéines de nouvelle génération. Enfin, suivre de près les programmes publics européens de financement de la transition agroalimentaire.

Quelle conclusion tirer du marché européen des protéines végétales ?

Le marché européen des protéines végétales s’affirme comme un pilier essentiel de la transition alimentaire durable. Avec une taille de 9,23 milliards € en 2026 et une projection de 14,71 milliards € en 2033, le secteur bénéficie d’une dynamique solide, soutenue par les tendances de santé, d’éthique et d’environnement. Les acteurs qui miseront sur l’innovation technologique, l’efficacité des coûts et la diversification des sources seront les mieux placés pour capitaliser sur la croissance prévue de 6,88 % CAGR.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse combinée de sources secondaires (études de marché publiées, rapports d’entreprise, bases de données industrielles) et d’experts du secteur. Les données financières, notamment la taille du marché (9,23 milliards € en 2026) et la prévision (14,71 milliards € à 2033) ainsi que le CAGR (6,88 %), ont été validées par des revues croisées. Les segmentations et les évaluations concurrentielles ont été élaborées à partir de publications d’entreprise et d’enquêtes auprès de décideurs clés.

Quel est le périmètre de recherche du rapport ?

Le périmètre couvre l’ensemble du continent européen, incluant tous les pays membres de l’Union européenne ainsi que le Royaume-Uni, la Norvège et la Suisse. Il intègre les trois types de produits (isolats, concentrés, farines), les trois sources principales (soja, blé, pois) et les cinq catégories d’applications (boissons protéinées, alternatives laitières, alternatives à la viande, barres protéinées, boulangerie). Les analyses sont limitées aux informations publiques disponibles et aux déclarations des entreprises listées comme acteurs majeurs.

Quelles sont les principales entreprises et leurs récents développements dans le marché européen des protéines végétales ?

Archer Daniels Midland Company a annoncé l’extension de son unité de production d’isolat de pois en France. Axiom Foods a lancé une gamme de boissons à base de protéine de pois destinée aux marchés premium du Benelux. Cargill a renforcé son programme de durabilité en Europe, visant une réduction de 20 % des émissions liées à la transformation du soja. Du Pont de Nemours a introduit une nouvelle technologie d’extraction à faible impact thermique, commercialisée auprès des fabricants de boissons. Kerry Group a signé un partenariat avec une chaîne de supermarchés pour développer des alternatives laitières enrichies en protéines. DSM a investi dans la fermentation microbienne pour créer des protéines de synthèse, tandis que Roquette a élargi sa gamme de farines protéinées à base de blé complet, répondant aux exigences “clean label”.